読者から人気の「間違いだらけシリーズ」

今回は「間違いだらけの節税対策」というテーマでお届けします。

税金払いたくない

最近、補助金収入や給付金収入に対する節税の相談が増えています。

こんな感じです。

石川さん

補助金の1,000万は

税金かかるんですよね。

3割だとすると300万も取られちゃいますね。何か(税金を払わなくて済む)

いい方法はないですか?

経営者の皆様がおっしゃるのごもっともです。

せっかくもらった補助金1,000万。出来れば現金で残したいですよね。

しかしです。

間違った節税対策をしている人があまりにも多いなという気がします。

「その節税は間違っているな」

と思う節税対策を列挙します。

- 決算間際の設備導入

- 決算間際の備品追加購入

- 決算間際の交際費計上

- 決算間際の社用車の買替え

などなど・・・

私から見て

「間違っているんじゃないかな」

と思う節税対策です。

なぜこのような節税対策がいけないのか?

上記の節税対策には共通点があります。

「お金が出ていく節税対策」

ということです。

例えばです

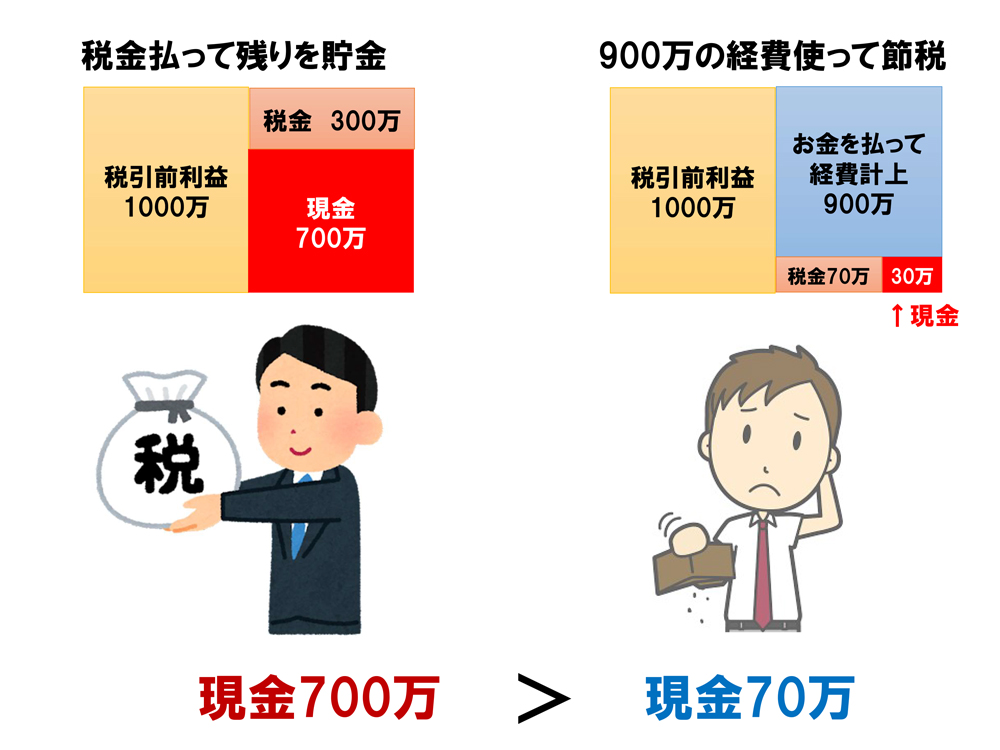

1,000万円の利益がでて、300万の税金が見込まれるとします。

何とか利益を圧縮したいと900万の経費を使いました。

すると利益は1,000万-900万円=100万円

税金はその30%とすると30万円です。

確かに税金は300万→30万に減りました。

しかしどうでしょうか?

経費を使う前と使った後

お金はどちらが残るでしょうか?

A:税金300万を払う

B:経費を900万使って税金を30万に抑える

答えはAです。

Aは税引後に現金が700万残ります。

Bは税引後に残るお金は70万です。

確かに節税にはなりますがお金は残りません。

お金が残る節税対策

私がお勧めするのはお金が残る節税対策です。

以下にお金の減らない節税対策を列挙します。

- 小規模共済の加入(経費で年金がたまる)

- セーフティ共済の加入(経費で貯金ができる)

- 圧縮記帳(補助金収入分の設備を経費計上)

- 経営力向上計画(設備投資の10%を税額控除)

- 所得拡大税制(給与増加分の最大25%を税額控除)

などなど

お金を使わないで節税できる、もしくはお金を貯めて節税できる。

そんな方法が「良い節税」と言えると思います。

先ほどの1,000万円の利益が出る場合、補助金収入が1,000万あるのであれば圧縮記帳で税金はゼロになります。

つまり1,000万はお金として残ります。

だから無理に経費を使ってお金を減らす必要はないのです。

今日のまとめ

ここ数年日本の法人税率が下がっているのをご存じでしょうか?

法人税の実行税率は

平成23年度の39.54%から

令和3年度には29.74%に

10%程度下がっています。

税率が下がったので、儲かったら3割税金納めて7割貯金することができるようになりました。

ムリに節税するためにお金を使うより、しっかり税金払ってお金を残したほうが賢いと思うのですがいかがでしょうか?

今回のまとめです。

節税対策を検討する際には

「税金がいくらに下がるか」

よりも

「税引後でいくらお金が残るか」

で節税対策を考えましょう。